-

:18964530232

-

:021-54379817

電解液的主要成分為碳酸乙烯酯、碳酸丙烯酯、碳酸二乙酯、碳酸二甲酯、碳酸甲乙酯、六氟磷酸鋰、五氟化磷和氫氟酸。

電解液是鋰電池四大材料之一,是鋰電池正負極之間離子轉移的載體,保障鋰電池內部電路通暢。電解液在電池總成本的占比一般在6%-8%,質量占比約為15%,體積占比約為30%。電解液決定鋰電池的工作機制,也顯著影響鋰電池的循環壽命、安全性、倍率性能等等。如今隨著新能源車銷量持續增加,下游需求持續旺盛,上漲趨勢有望延續。

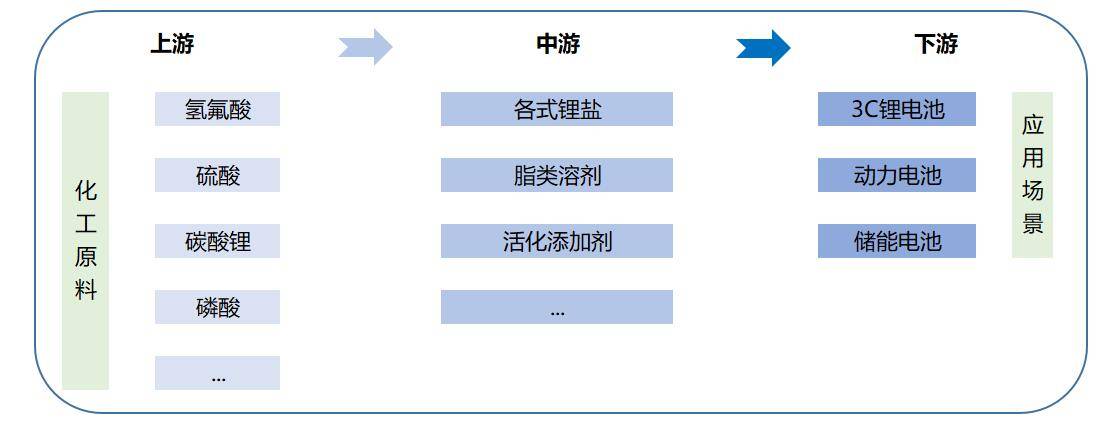

電解液產業鏈

華經視點

華經視點

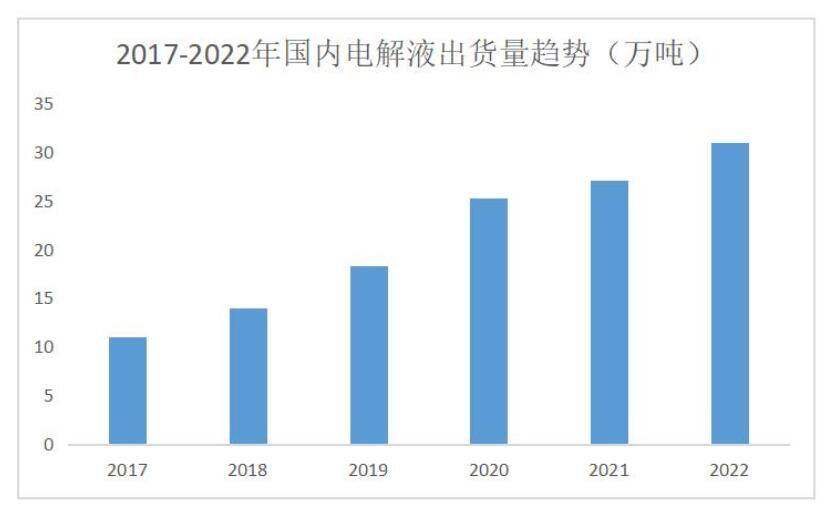

鋰電池電解液是電池中離子傳輸的載體。一般由鋰鹽和有機溶劑組成。電解液在鋰電池正、負極之間起到傳導離子的作用,是鋰離子電池獲得高電壓、高比能等優點的保證。數據顯示,我國鋰電池電解液由2016年9.8萬噸增至2020年25.2萬噸,年均復合增長率為26.6%。預計,2022年我國鋰電池電解液出貨量可達30.9萬噸。

2017-2022年國內電解液出貨量趨勢

華經視點

華經視點

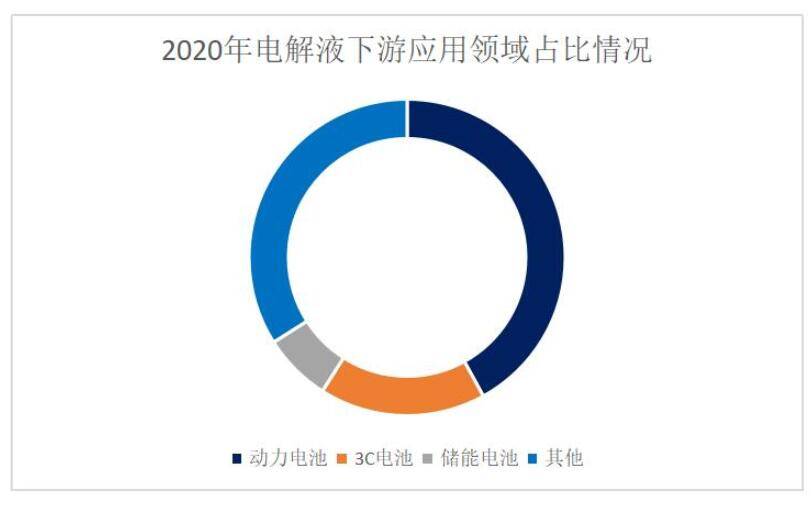

電解液主要下游為各類鋰離子電池,鋰電池應用于動力、3C、儲能等領域。其中動力電池迎來中長期穩定、高速增長,對應于電解液、鋰鹽迎來需求放量。2020年電解液下游應用領域中動力電池占比最大,達42%;其次為3C電池及儲能電池,分別占比17%及7%。

2020年電解液下游應用領域占比情況

華經視點

華經視點

產業機遇

華經視點

華經視點

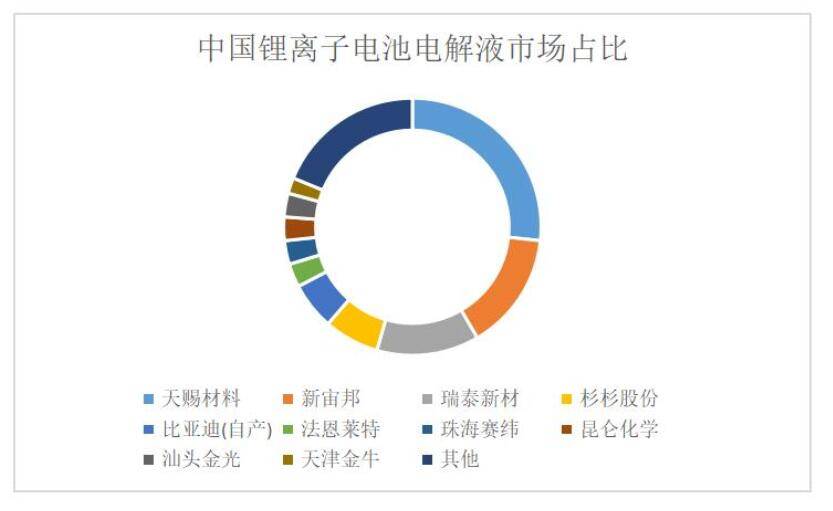

從競爭格局來看,鋰離子電池電解液市場主要集中于頭部企業,其中,天賜材料占比27%,新宙邦占比15%,瑞泰新材占比13%,杉杉股份占比7%。處于頭部的鋰離子電池電解液生產企業憑借規模優勢以及技術優勢,產能及銷量皆高于同行業其他公司。未來,強者愈強的局面將可能得到鞏固。

中國鋰離子電池電解液市場占比

華經視點

華經視點

據市場調查網發布的《2021-2026年中國鋰電池電解液行業市場現狀與投資前景調查報告》顯示,全球鋰電池電解液的發展深受鋰電池產業發展影響,2020年伊始新冠疫情的爆發,中國、日本、韓國等主要鋰電池生產國家以及德國、意大利、美國等歐美國家均受到不同程度影響,導致鋰電池產量增速有所減緩,繼而影響電解液的市場需求,全球鋰電池電解液市場需求量約33萬噸。隨著后疫情時代的來臨,經濟的不斷復蘇,鋰電池電解液需求量有望在2022年突破50萬噸。

2016-2020年全球鋰電池電解液市場需求

華經視點

華經視點

特別聲明:本站所轉載其他網站內容,出于傳遞更多信息而非盈利之目的,同時并不代表贊成其觀點或證實其描述,內容僅供參考。版權歸原作者所有,若有侵權,請聯系我們刪除。

掃描關注

上海聯凈官方微信

隨時了解最新資訊