鋰電池系列18:一文了解電解液

2023-01-31

來源:雪球

一、電解液

是鋰電池的四大關鍵材料之一,其本質作用是穩定地傳導鋰離子。目前,應用最廣泛的是液體電解液。

電池的正負極和隔膜都浸泡在電解液中,在充放電過程中,電解液作為鋰離子的傳輸媒介,一方面提供部分活性鋰離子,作為導電離子使用,另一方面提供離子通道,幫助鋰離子在其中自由移動。

就像人體物質的傳輸需要依靠血液一樣,電解液就是鋰電池內部物質傳輸的“血液”,對電池的能量密度、功率密度、循環壽命、安全性能、寬溫應用等起著關鍵性作用。

作為鋰電池的“血液”,電解液應具備五大基本特性:1、良好的導電性能,離子遷移的阻力小,能有效促進電極可逆反應的進行;2、良好的化學穩定性,不與正極、負極、隔膜、粘結劑等材料發生化學反應;3、寬電位范圍,需要有 0-5V 的電化學穩定窗口;4、工作溫度范圍寬,在較寬的溫度范圍內(一般為-40℃~70℃)保持液態;5、環境友好,無毒或者低毒性。

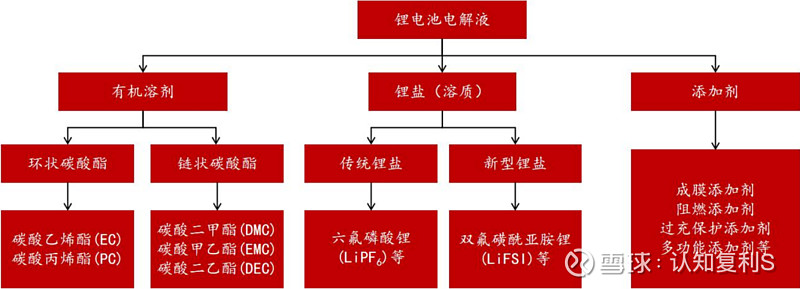

電解液由溶劑、溶質和添加劑等原料在一定條件下,按一定比例配制而成。按質量占比,溶劑占 80%-85%、鋰鹽占 10%-12%、添加劑占 3%-5%;按成本占比,溶劑占比約 30%、鋰鹽占比約 40-50%、添加劑占比約 10-30%。其中溶劑質量占比最高,溶質成本占比最高,溶質價格的波動是影響電解液價格的主要因素。

溶質采用各種含鋰化合物,因為鋰鹽在溶劑中溶解后,可釋放大量活躍鋰離子,有利于提高電解液的導電性能。六氟磷酸鋰(LiPF6)具備全方位的優良性能和最強競爭力,是目前最常用的溶質,但未來有可能被LiFSI替代。

溶劑為電解液的溶質提供液體環境,作為運輸鋰離子的載體。傳統蓄電池使用水作為電解液溶劑,但由于鋰電池的放電電壓遠高于水的電解電壓(1.2V左右),有機溶劑成為鋰電池產業化的選擇。實際應用中,一般將高介電常數溶劑與低黏度溶劑混合使用,達到相互協作的目的,所以,電解液采用混合溶劑體系,目前95%溶劑以碳酸二甲酯(DMC)、碳酸乙烯酯(EC)、碳酸甲乙酯(EMC)等碳酸酯類為主。

添加劑是在電解液中具有特定功能的物質,其含量較低,能明顯提升電池的電化學性能。按作用類型的不同可以分為成膜添加劑、過充保護添加劑、高/低溫添加劑、阻燃添加劑、倍率型添加劑等。電解液中通常含多種添加劑,碳酸亞乙烯酯(VC)和氟代碳酸乙烯酯(FEC)是目前最常用的電解液添加劑,可在電極表面形成SEI/CEI膜,使得鋰離子可自由進出,而溶劑分子難以通過,從而實現維護電極材料性能穩定,提高電池容量與循環性能效果。

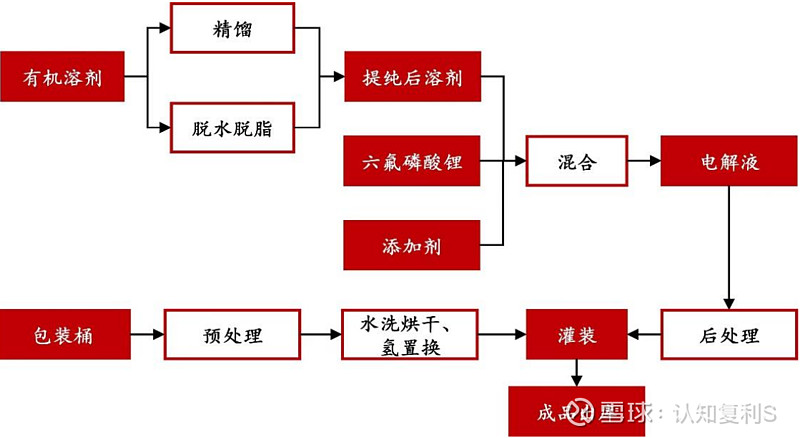

根據高工鋰電,電解液的生產流程如下:

電解液生產流程較為簡單,主要包括處理提純、混合攪拌和罐裝出貨三步,所使用的原料儲存罐、攪拌釜、管道以及各種表機均是標準設備,沒有特殊的物化要求。因此,電解液生產的技術核心來自于原料配方。其中,溶質與溶劑的成分較為簡單,工藝也已十分成熟,添加劑便成為了差異化戰略的關鍵。優秀的配方不僅要充分滿足客戶的性能指標,更要與電池的其他材料較好兼容。

目前配方的來源主要有電解液廠商獨立研發、與電池廠商合作研發、由電池廠商提供這三種方式,具備獨立研發能力和成本管控能力的電解液廠商會擁有更強的議價能力。

二、鋰鹽:LiPF6占據主導地位,LiFSI 入局企業增多

六氟磷酸鋰具有較高的電導率、良好的離子遷移數、較強的電化學穩定性、抗氧化性,還可在碳負極上形成適當的 SEI 膜以及可有效鈍化正極鋁箔,能與各種正負極材料匹配,是目前商業化應用最廣泛的鋰電池溶質。

與其他鋰鹽相比六氟磷酸鋰的單一性質并不突出,但綜合來看性能最優。

六氟磷酸鋰行業進入壁壘主要在于三個方面。

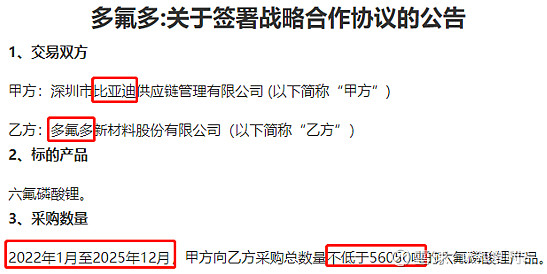

第一為技術壁壘,六氟磷酸鋰生產條件苛刻,對原材料氟化鋰和氫氟酸的純度要求極高,生產過程容易爆炸或產生劇毒物質,屬于典型的高科技、高危生產環境、高難生產的“三高” 技術產品,技術薄弱的企業難以生產。同時,作為鋰離子電池的核心材料,六氟磷酸鋰的純度至少要達到 99.9%以上。提高產品純度的方法主要有控制原輔材料純度、采用先進設備、控制產品結晶和干燥四種。$天賜材料(SZ002709)$ 和$多氟多(SZ002407)$ 公司六氟磷酸鋰制備原材料氫氟酸和氟化鋰皆為自主生產,可以有效控制原料的純度與一致性。

第二是投資壁壘。六氟磷酸鋰前期投資金額較高、擴產周期長,環境安全審批時間長,形成有效產能大概需要 1.5-2 年,投資回報周期長。

第三是客戶壁壘,六氟磷酸鋰行業上下游聯系緊密,產能供給集中度高,天賜材料、多氟多、天際股份 三家企業市占比達 50%以上,行業龍頭企業簽訂長單提前鎖定市場大部分六氟磷酸鋰產品需求,即便在六氟磷酸鋰行情不穩定時盈利能力也能得以保障,小企業或新入企業競爭力較弱。

行業龍頭生產技術與研發優勢突出,具備成本優勢,比六氟磷酸鋰行業平均成本低 4-5 萬元/噸。天賜材料采用電解液及其原材料一體化生產模式,主要生產的液態六氟磷酸鋰以自供為主,生產成本相對較低。多氟多采用一體化連續循環生產的雙釜法疊加氫氟酸自供,生產的固態六氟磷酸鋰成本為行業最低水平。

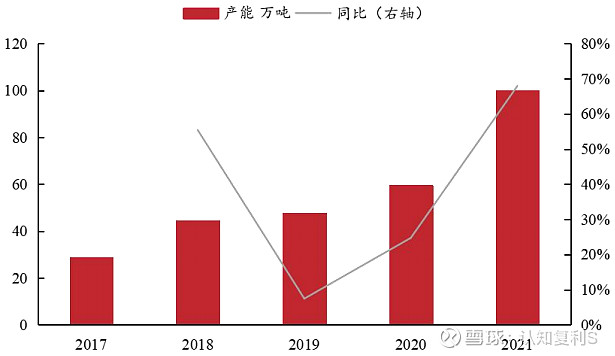

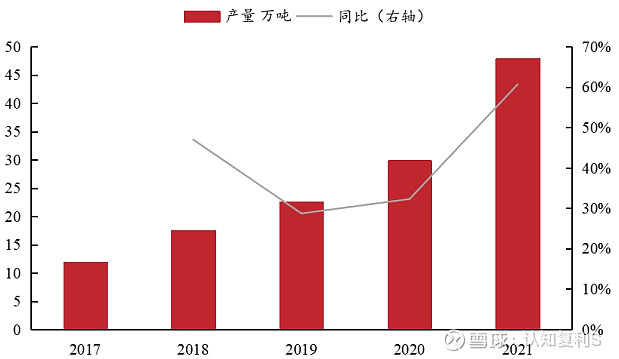

伴隨著新能源汽車快速發展,國內生產企業積極擴產六氟磷酸鋰。2017-2021 年,我國六氟磷酸鋰產能從 3.62 萬噸增長至 9.55 萬噸,年均復合增長率 27.45%,其中 2021 年同比增長 69.03%;產量從 1.42 萬噸增長至 5.4 萬噸,年均復合增長率為 39.65%,其中 2021 年同比增長 91.49%。

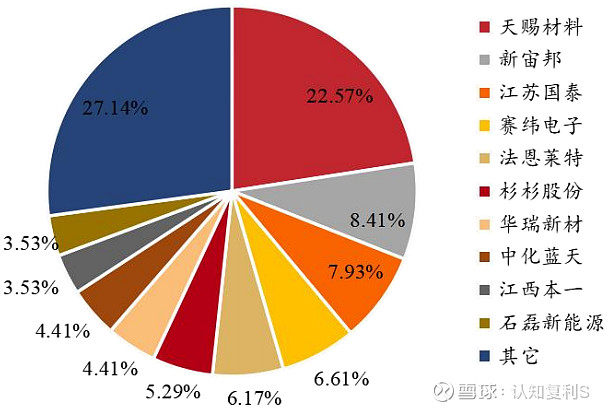

我國六氟磷酸鋰市場集中度高,以多氟多、天賜材料、江蘇新泰為主導。

目前,主流鋰鹽六氟磷酸鋰存在熱穩定性差,遇水易生成腐蝕性氫氟酸,造成電池容量衰減等問題。此外,低溫環境下六氟磷酸鋰易結晶致使電導率降低,提高了電池內阻。為了進一步滿足鋰電池的性能需求,鋰鹽溶質也需朝著性能更優的方向更新迭代。

以雙氟磺酰亞胺鋰( LiFSI)為電解質的電解液,與正負極材料之間保持著良好的相容性,可以顯著提高鋰離子電池的高低溫性能。同時相比六氟磷酸鋰,LiFSI 具備更優異的離子導電性、熱穩定性和電化學穩定性,且易溶于水和各種有機溶劑,幾乎無副反應,在眾多新型鋰鹽中性能最優,有望成為下一代鋰電池溶質。

目前,制備雙氟磺酰亞胺鋰的主要原材料為磺酰胺、氯化亞砜、氯磺酸和氟化鋰,其中氯化亞砜耗用量最多,1 噸雙氟磺酰亞胺鋰約需耗用 1.48 噸氯化亞砜。

根據QYResearch 的數據,我國是氯化亞砜最大的消費國與生產國,在全球市場份額約占 55%。隨著市場對 LiFSI 需求增多,也將帶動氯化亞砜需求上升。目前,凱盛新材有15萬噸氯化亞砜產能,為最大,其次為安徽金禾實業8萬噸。

根據康鵬科技 招股說明書,六氟磷酸鋰與雙氟磺酰亞胺鋰性能對比如下:

目前,國內LiFSI生產商主要有三類:天賜材料、$新宙邦(SZ300037)$ 等電解液企業,多氟多、永太科技、時代思康等氟化工企業以及華盛鋰電 、康鵬科技等專業添加劑企業,所用的不同工藝路線在原材料可得性、環保處理上差異較大,進而導致成本和產能彈性的較大差異。

截至2022年8月,國內合計產能為 1.01 萬噸/年。其中天賜材料擁有產能較多,為 0.63萬噸/年,且其在建及擬建雙氟磺酰亞胺鋰產能達 16 萬噸/年。其次是永太科技、康鵬科技和多氟多,在建及擬建產能分別為 6.7 萬噸/年、1.5 萬噸/年、1 萬噸/年,合計在建及擬建產能達 25.94 萬噸/年。

未來,成本與技術將成為電解液溶質行業的兩大護城河。從新型電解質的角度來看,行業的技術迭代速度更快、進入門檻更高,因此產品的溢價能力更強。電解質行業龍頭公司憑借超前的布局和長期的技術積累有望率先實現突破,原先的客戶優勢將助力其產品快速放量,充分享受新技術帶來的紅利。

三、溶劑:DMC 性能優異、呈雙寡頭格局

溶劑的性質要求:1、介電常數高,對鋰鹽的溶解能力強;2、熔點低,沸點高,在較寬的溫度范圍內保持液態;3、黏度小,便于鋰離子的傳輸;4、化學穩定性好,不破壞正負電極結構或溶解正負電極材料;5、安全性好,成本低,無毒無污染。

常用的溶劑大致可分為三類:碳酸酯類、亞硫酸酯類和砜類。碳酸酯類產品由于性能和成本等綜合優勢凸顯,是目前使用最為廣泛的電解液溶劑。

其中,碳酸二甲酯(DMC)氣味小、揮發性好、溶解能力強,可有效提升鋰電池的電導率,此外還具備低溫充放電性能佳、制作成本低廉的優勢,是電解液中使用最為廣泛的有機溶劑。

相比工業級溶劑,電池級溶劑純度要求至少達到 99.99%,更高純級產品要求甚至達到 99.995%以上,且由于催化劑選擇要求高、提純難度大,國內可以規模化生產電池級溶劑的企業較少。根據海科新源招股說明書,當前電池級溶劑市場較為集中,2020 年石大勝華與海科新源全球市場份額合計占比超 55%,市場呈雙寡頭壟斷格局。

由于電解液溶劑往往需要多種產品進行混配,擁有全品類產品配套能力的企業競爭力有望凸顯。因此,未來電解液溶劑行業的競爭格局有望演化為“電池級產品生產能力+成本+全品類布局”的綜合競爭,具備技術優勢、規模優勢和成本優勢的企業有望受益。

根據百川盈孚和華經產業研究院的統計,我國現有 147.6 萬噸 DMC 產能中,工業級 DMC 為 131.2 萬噸,占比高達 89%。而電池級 DMC 產能僅 16.4 萬噸,占比僅為 11%。隨著下游新能源汽車行業不斷發展,電池級 DMC 需求不斷增加,掌握了電池級 DMC 制備工藝的企業有望受益。

四、添加劑:改善電池性能、需求持續向好

不同應用領域對鋰電池的性能要求不同,通過調整添加劑的種類和用量可定向改善鋰電池性能。添加劑一般不參與充放電反應,且用量較小,但其可以改善電解液的電化學性能,使電解過程處于更佳的狀態,是電解液不可或缺的部分。

添加劑的性質要求:1、在有機溶劑中溶解度較高;2、少量添加就能使一種或幾種性能得到較大改善;3、不與電池其他組成成分發生有害副反應,影響電池性能;4、成本低廉,無毒或低毒性。

國內電解液添加劑以 VC、FEC 為主。#電解液添加劑vc# 屬于成膜添加劑,可在電池負極形成一層致密的 SEI 膜,進而抑制溶劑分子嵌入破壞電極,提高電池的循環性能與可逆容量,通過添加劑可以在負極表層形成一層 SEI 膜成為了鋰離子商業化的關鍵一步。氟代碳酸乙烯酯(FEC)具備較好的形成 SEI 膜的性能,同時可提高電解液的低溫性能。FEC添加劑是為高倍率動力電池電解液定向開發的核心添加劑,能增強電極材料的穩定性。

添加劑 VC 和 FEC 的原材料為碳酸乙烯酯和碳酸二甲酯,均為電解液溶劑,因此未來溶劑廠商切入添加劑賽道具備顯著的原材料優勢。

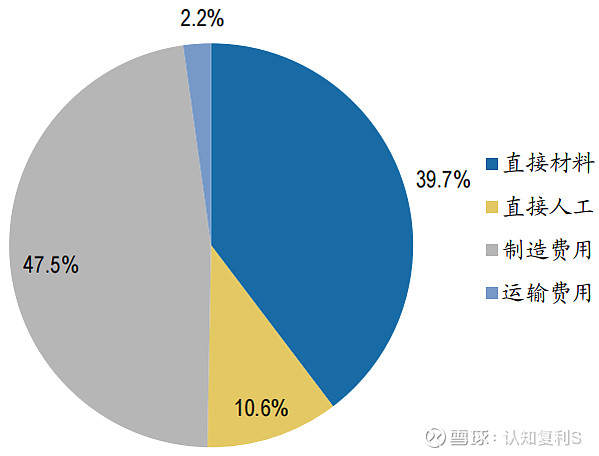

VC與FEC皆為環狀碳酸酯,在工業生產中都以碳酸乙烯酯(EC)為主原料進行加工生產。VC與FEC生產工藝類似,通過合理的產線布置能夠獲得協同生產效益。兩者的制造工藝復雜且原材料成本較高,因而制造費用與直接材料成本占比高。根據華盛鋰電招股說明書披露,電解液添加劑的制造費用和材料成本占比分別達到了 47.5%和 39.7%。所以電解液添加劑行業除了原材料之外,各企業的生產工藝差異也會造成成本的較大差異,具備較強工藝改進和創新能力的企業也有望在競爭中脫穎而出。

2020 年在國內電解液添加劑出貨量中,VC、FEC 出貨量占比分別為 42.1%、21.7%,合計達 63.8%。

VC 方面,2020 年 VC 前五大企業出貨量合計達 78.6%,其中江蘇盛華出貨量位居第一,為 31.4%;其次是瀚康化工和青木高新,出貨量占比分別為 14.1%、11.8%。VC的主要作用是提高電池容量和循環壽命,由于VC在磷酸鐵鋰電池中添加比例遠高于三元電池,磷酸鐵鋰需求增長帶動VC產量大幅提升。

FEC 方面,2020 年 FEC 出貨量位居前三的分別為江蘇盛華、瀚康化工和蘇州華一,占比分別為 48.8%、27.1%、11.4%,合計達 87.3%。

五、電解液行業格局

根據百川盈孚數據,2021 年我國電解液產能為 99.99 萬噸,同比增長 67.94%。2017-2021 年我國電解液產能年均復合增長率為 36.74%。

2017-2021 年,我國電解液產量從 11.92 萬噸增長到 47.93 萬噸,年均復合增長率為 41.61%,其中 2021 年同比增長 60.68%。

根據百川盈孚數據,2022 年前7個月,國內電解液行業 CR5 為 51.69%。其中排名前三的分別為天賜材料、新宙邦、江蘇國泰,合計達 38.91%。

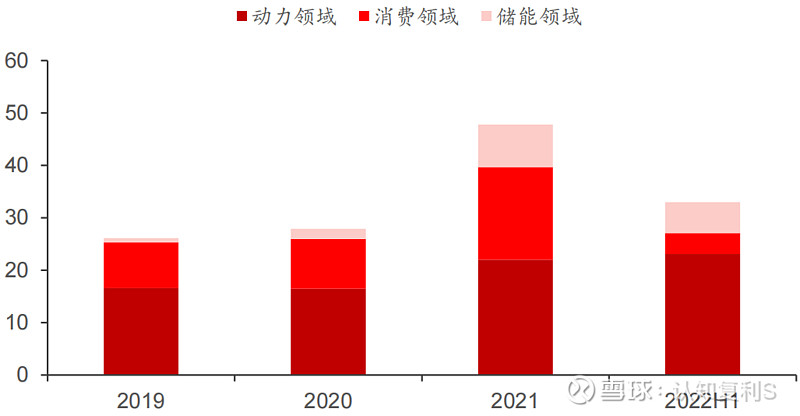

電解液需求結構中,動力電池占主導,2022H1 動力電池需求占比高達 70%,是電解液主要的終端應用領域。根據高工鋰電的數據,三元電池單 GWh 大約消耗電解液 700-900 噸,而磷酸鐵鋰電池單GWh 大約消耗電解液 1300-1500 噸,隨著磷酸鐵鋰電池裝機量和裝機占比的不斷提升,將進一步帶動電解液需求高速增長。

儲能在政策的大力推動下快速發展,從 2019 年的 3.11%的占比快速提升至 2022H1 的 18%。消費電池需求占比基本保持穩定,未來在動力電池和儲能電池快速增長的背景下其占比或降低。根據百川盈孚和高工鋰電數據,電解液消費結構(萬噸)如下圖

根據百川盈孚的統計數據,我國現有電解液產能約 110 萬噸,預計到 2024 年產能將擴張至430 萬噸,行業競爭格局將日益激烈。

作者:認知復利S

鏈接:https://xueqiu.com/1915685449/235952090

來源:雪球

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。

特別聲明:本站所轉載其他網站內容,出于傳遞更多信息而非盈利之目的,同時并不代表贊成其觀點或證實其描述,內容僅供參考。版權歸原作者所有,若有侵權,請聯系我們刪除。