鋰電池濕法隔膜和干法隔膜的優(yōu)缺點(diǎn),尋找新投資機(jī)會(huì)

2022-12-08

來(lái)源:雪球

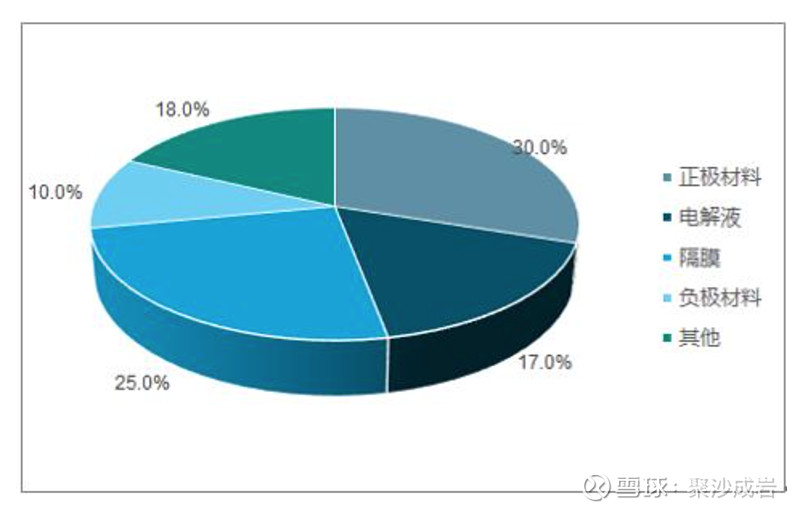

隔膜是鋰離子電池關(guān)鍵四大材料(隔膜、電解液、正極材料、負(fù)極材料)之一,成本占鋰電池總成本25%左右,毛利率 40%-60%,是鋰電池四大主要材料中毛利率最高的產(chǎn)品。隔膜作為鋰離子電池的關(guān)鍵內(nèi)層組件,將正極與負(fù)極材料隔開(kāi),防止兩極接觸而造成短路,容許離子通過(guò)而不能讓電子通過(guò),從而完成在充放電過(guò)程中鋰離子在正負(fù)極之間的快速傳輸。隔膜性能的優(yōu)劣直接影響著電池內(nèi)阻、放電容量、循環(huán)使用壽命、電池安全性能。

圖:鋰電池材料成本結(jié)構(gòu)

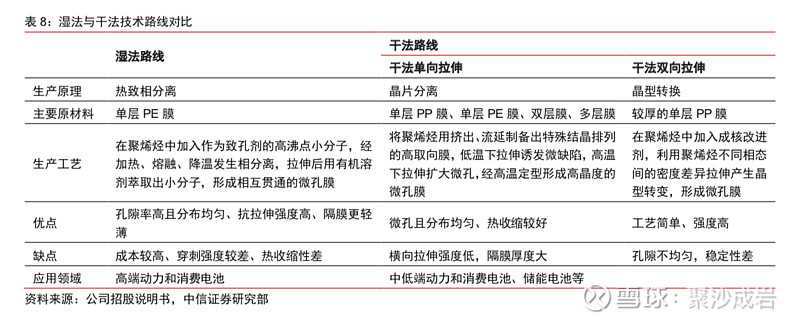

鋰電隔膜按照制備工藝主要分為干法隔膜和濕法隔膜

工藝區(qū)別:

干法隔膜:分為單向拉伸工藝和雙向拉伸工藝。干法單向拉伸工藝是通過(guò)生產(chǎn)硬彈性纖維的方法,制備出低結(jié)晶度的高取向聚丙烯或聚乙烯薄膜,在高溫退火過(guò)程中,獲得高結(jié)晶度的薄膜。這種薄膜先在低溫下進(jìn)行拉伸形成微缺陷,然后高溫下使缺陷拉開(kāi),形成微孔,目前我國(guó)三分之一以上產(chǎn)能使用干法雙拉工藝,該工藝生產(chǎn)的產(chǎn)品在中低端市場(chǎng)占據(jù)較大比例。

濕法隔膜:也稱熱致相分離法,濕法工藝將液態(tài)烴或一些小分子物質(zhì)與聚烯烴樹(shù)脂混合,加熱熔融后,形成均勻的混合物,然后降溫進(jìn)行相分離,壓制得膜片,再將膜片加熱至接近熔點(diǎn)溫度,進(jìn)行雙向拉伸使分子鏈取向,最后保溫一定時(shí)間,用易揮發(fā)物質(zhì)洗脫殘留的溶劑,可制備出相互貫通的微孔膜材料。

成本、性能優(yōu)缺點(diǎn):

1,干法隔膜的工序簡(jiǎn)單,生產(chǎn)線的固定資產(chǎn)投入比濕法工藝小,但是加工工藝干法的溫度等指標(biāo)控制較難,因此濕法的工藝更簡(jiǎn)單。

2,干法和濕法除了工藝不一樣,在原材料也有所不同,干法使用的原料是流動(dòng)性好、分子量低的,所以高溫只能達(dá)到135度,遇熱會(huì)收縮,不適合做大功率、高容量、高穩(wěn)定性電池,因此干法隔膜主要用于中低端鋰電池產(chǎn)品。濕法使用不流動(dòng)、分子量高的原料(材料更加穩(wěn)定),熱關(guān)閉溫度可以達(dá)到180度,能保證大功率鋰離子電池的安全性,濕法隔膜輕薄、不易撕裂,綜合成本高于干法隔膜,因此濕法隔膜主要用于高端鋰電池產(chǎn)品。

3、在生產(chǎn)一般的鋰離子電池方面,干法隔膜具有優(yōu)勢(shì),成本低、污染小、孔更均勻,大功率電池方面濕法隔膜有優(yōu)勢(shì),重要是安全性和熱收縮性小。

4,濕法隔膜在設(shè)備投入、技術(shù)難度和能耗方面都要高于干法隔膜,但濕法隔膜通過(guò)在基膜上涂覆pvdf、陶瓷氧化鋁、芳綸等膠黏劑,彌補(bǔ)了熱穩(wěn)定性短板,性能上濕法隔膜已經(jīng)全面超越干法隔膜。

小結(jié):隔膜是鋰電池四大材料(隔膜、電解液、正極材料、負(fù)極材料)中技術(shù)難度最高的,其性能直接決定鋰電池的充放電、安全性等性能。濕法隔膜比干法隔膜在力學(xué)性能、透氣性能、安全性能、穩(wěn)定性能等方面均具有一定優(yōu)勢(shì),涂覆后可以大幅提升濕法隔膜的熱穩(wěn)定性,總體來(lái)說(shuō)濕法涂覆隔膜具有明顯的性能優(yōu)勢(shì)。高端消費(fèi)電池大多使用濕法隔膜,隨著動(dòng)力鋰電池對(duì)能量密度要求的提升,尤其是三元電池(能量密度高于磷酸鐵鋰電池)的廣泛應(yīng)用,濕法隔膜在動(dòng)力鋰電池的滲透率進(jìn)一步提升。

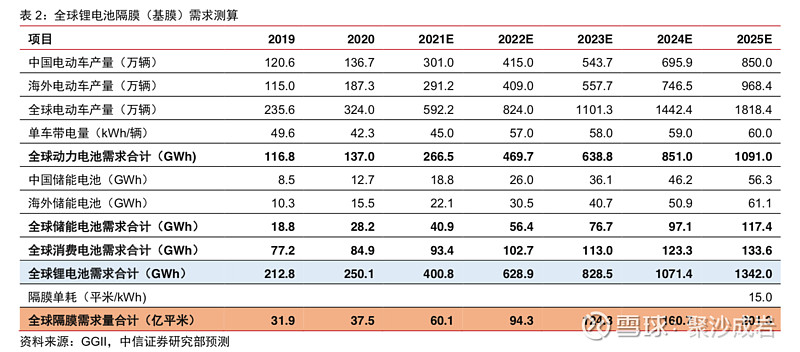

圖:全球鋰電池隔膜需求量預(yù)測(cè)

從上圖得知,預(yù)估2021-2025全球鋰電池隔膜需求從60億平米增至201億平米,未來(lái)五年 的年復(fù)合增長(zhǎng)率超過(guò)40%,到2025年全球鋰電池隔膜市場(chǎng)空間約376億元,國(guó)內(nèi)動(dòng)力電池隔膜將從2020年的14億元增至 2025年的93億元,海外動(dòng)力電池將從42億元增至2025年的208億元,帶動(dòng)全球隔膜市場(chǎng)空間從2020年的109億元增長(zhǎng)至376億元。預(yù)計(jì)2021-2025年全球隔膜市場(chǎng)空間年復(fù)合增長(zhǎng)率在28%左右。

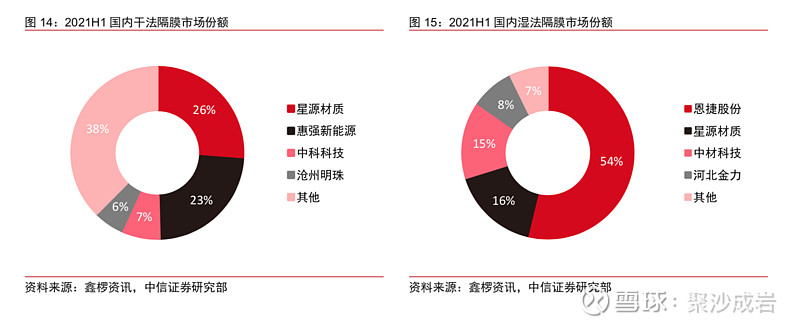

2020年中國(guó)隔膜企業(yè)已占領(lǐng)全球鋰電池隔膜市場(chǎng)份額50%,我國(guó)的星源材質(zhì)、上海恩捷股份等企業(yè)已經(jīng)向韓國(guó)LG 化學(xué)和三星SDI,日本松下電池企業(yè)供貨,來(lái)自中國(guó)的隔膜產(chǎn)品逐步滲透全球市場(chǎng),從2020年全球份額來(lái)看,中國(guó)隔膜企業(yè)已占領(lǐng)全球50%的市場(chǎng)。

圖:全球主要隔膜廠商擴(kuò)產(chǎn)情況

從上圖的數(shù)據(jù)可以看到,恩捷股份的隔膜產(chǎn)能集中于濕法隔膜,星源材質(zhì)在濕法隔膜和干法隔膜市場(chǎng)齊頭并進(jìn),從技術(shù)路線風(fēng)險(xiǎn)和經(jīng)營(yíng)風(fēng)險(xiǎn)來(lái)看,星源材質(zhì)明顯要優(yōu)于恩捷股份。

綜上所述:干法隔膜在中低端動(dòng)力和儲(chǔ)能市場(chǎng)中具有很強(qiáng)的優(yōu)勢(shì),干法成本僅為濕法的70%左右,干法隔膜適用于對(duì)成本和安全性要求較高,但能量密度要求不高的領(lǐng)域,如低端動(dòng)力和儲(chǔ)能領(lǐng)域,尤其這兩年儲(chǔ)能市場(chǎng)持續(xù)高速成長(zhǎng)和電動(dòng)車(chē)中低端產(chǎn)品持續(xù)放量,干法隔膜市場(chǎng)需求量不斷加大。在電動(dòng)車(chē)市場(chǎng),隨著高能量密度導(dǎo)向弱化,車(chē)型配置逐漸多樣化,高能量密度電池補(bǔ)貼額度下降,車(chē)企不再盲目追求高能量密度的三元電池,尤其最近一年新能源市場(chǎng)對(duì)能量密度稍低的磷酸鐵鋰電池需求量加大,直接帶動(dòng)了干法隔膜需求量起飛

作者:聚沙成巖

鏈接:https://xueqiu.com/8630442598/199347023

來(lái)源:雪球

著作權(quán)歸作者所有。商業(yè)轉(zhuǎn)載請(qǐng)聯(lián)系作者獲得授權(quán),非商業(yè)轉(zhuǎn)載請(qǐng)注明出處。

風(fēng)險(xiǎn)提示:本文所提到的觀點(diǎn)僅代表個(gè)人的意見(jiàn),所涉及標(biāo)的不作推薦,據(jù)此買(mǎi)賣(mài),風(fēng)險(xiǎn)自負(fù)。

特別聲明:本站所轉(zhuǎn)載其他網(wǎng)站內(nèi)容,出于傳遞更多信息而非盈利之目的,同時(shí)并不代表贊成其觀點(diǎn)或證實(shí)其描述,內(nèi)容僅供參考。版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)聯(lián)系我們刪除。

加熱壓延輥,電磁感應(yīng)加熱輥")

加熱輥")

加熱化纖導(dǎo)絲輥,導(dǎo)絲輥,羅拉輥,電磁感應(yīng)加熱輥,電磁加熱輥")

用潤(rùn)滑脂,電磁加熱輥潤(rùn)滑油,輥用潤(rùn)滑,高溫耐水潤(rùn)滑脂,二硫化鉬高溫潤(rùn)滑脂")

加熱輥,5G材料")